Группа "Международный финансовый клуб LoginFX"

Группа "Международный финансовый клуб LoginFX"

Рейтинг 16

Рейтинг

16

Международный финансовый клуб LoginFX

Описание группы

Частный финансовый клуб сочетающий новейшие технологии и продукты на рынке Forex с высочайшим уровнем обслуживания клиентов. В отличие от многих аналогичных предложений, LoginFX предлагает нечто поистине инновационное, нацеленное на все более подкованных клиентов.

Координаторы (1)

Соавторы (0)

НетУчастники (13)

Открытая группа

Эта группа является открытой. Чтобы стать участником и получать уведомления о появлении новых материалов в группе, нажмите кнопку "Вступить в группу" (доступно зарегистрированным пользователям).

создавать новые топики в группе смогут только назначенные соавторы.

| Причины для падения пары евро/доллар |

Причины для падения пары евро/доллар

Единая европейская валюта с начала текущего года отметилась заметным нисходящим трендом. Первое, чем можно объяснить негативную динамику — это продолжающийся долговой кризис в Еврозоне. Но на евро давят не только суверенные долги стран региона, но и техническая картина по этой паре в совокупности с относительно оптимистичным настроем макроэкономических показателей из Америки. Динамика пары евро/доллар в последнее время выглядит все тревожнее. Закрытие 2011 года произошло в диапазоне 1,2950/60, а на десятое января цена уже успела протестировать отметку ниже 27 фигуры. Еще в мае прошлого года евро/доллар стоил почти 1,5000, растеряв за полгода более двадцати фигур. При этом может сложиться мнение, что с фундаментальной точки зрения в Европе все выглядит еще хуже. Но это мнение будет ошибочным. Все дело в том, что движение курсов определяется не только фундаментальными причинами, но и чисто спекулятивной компонентой. Спекулянты крупных коммерческих банков, принимая решения о покупке или продаже огромного объема той или иной валюты, руководствуются, в основном, технической картиной (на основе так называемого количественного анализа) и в самую последнюю очередь фундаментальными данными. В связи с этим, обменные курсы валют — не совсем точное отражение макроэкономической ситуации: скорее, грубый индикатор происходящих процессов в экономике. Например, в текущей ситуации нынешнее направление движения евро совпало с протекающим долговым кризисом в Еврозоне вполне обоснованно, поскольку долговой кризис только обостряется. Но это падение не было бы столь существенным, если бы движение курса было функцией только от макро- и микростатистики. Крупные инвестиционные банки и хеджевые фонды, согласно сигналам своих эконометрических моделей, подливают масла в огонь, так как техническая картина отображает все-таки нисходящую тенденцию по евро. Таким образом, нет ничего удивительного в таком существенном скоростном спуске единой европейской валюты.

Надо признать, сейчас внешний макроэкономический фон явно благоприятствует стороне, играющей на понижение. Постепенно начинает набирать обороты экономика США, где в прошлую пятницу вышли неплохие данные по рынку труда. Это, в свою очередь, спровоцировало очередное укрепление американского доллара против европейской денежной единицы.

Впрочем, сильный доллар в преддверии президентских выборов в Америке не такая уж и редкость. На сегодняшний день инвесторы, скорее всего, попытаются выжать максимум возможного из затянувшегося нисходящего тренда по евро/доллару. Можем ожидать попыток протестировать уровень 1,2570/80, где проходит следующая весьма мощная зона поддержки, а потом, если и она не сможет устоять, вероятен поход до рубежа 1,1850/ 1,1900. Наименее вероятный сценарий на текущий момент для пары евро/доллар: низковолатильная коррекция к уровню открытия года, к 1,2950.

Единая европейская валюта с начала текущего года отметилась заметным нисходящим трендом. Первое, чем можно объяснить негативную динамику — это продолжающийся долговой кризис в Еврозоне. Но на евро давят не только суверенные долги стран региона, но и техническая картина по этой паре в совокупности с относительно оптимистичным настроем макроэкономических показателей из Америки. Динамика пары евро/доллар в последнее время выглядит все тревожнее. Закрытие 2011 года произошло в диапазоне 1,2950/60, а на десятое января цена уже успела протестировать отметку ниже 27 фигуры. Еще в мае прошлого года евро/доллар стоил почти 1,5000, растеряв за полгода более двадцати фигур. При этом может сложиться мнение, что с фундаментальной точки зрения в Европе все выглядит еще хуже. Но это мнение будет ошибочным. Все дело в том, что движение курсов определяется не только фундаментальными причинами, но и чисто спекулятивной компонентой. Спекулянты крупных коммерческих банков, принимая решения о покупке или продаже огромного объема той или иной валюты, руководствуются, в основном, технической картиной (на основе так называемого количественного анализа) и в самую последнюю очередь фундаментальными данными. В связи с этим, обменные курсы валют — не совсем точное отражение макроэкономической ситуации: скорее, грубый индикатор происходящих процессов в экономике. Например, в текущей ситуации нынешнее направление движения евро совпало с протекающим долговым кризисом в Еврозоне вполне обоснованно, поскольку долговой кризис только обостряется. Но это падение не было бы столь существенным, если бы движение курса было функцией только от макро- и микростатистики. Крупные инвестиционные банки и хеджевые фонды, согласно сигналам своих эконометрических моделей, подливают масла в огонь, так как техническая картина отображает все-таки нисходящую тенденцию по евро. Таким образом, нет ничего удивительного в таком существенном скоростном спуске единой европейской валюты.

Надо признать, сейчас внешний макроэкономический фон явно благоприятствует стороне, играющей на понижение. Постепенно начинает набирать обороты экономика США, где в прошлую пятницу вышли неплохие данные по рынку труда. Это, в свою очередь, спровоцировало очередное укрепление американского доллара против европейской денежной единицы.

Впрочем, сильный доллар в преддверии президентских выборов в Америке не такая уж и редкость. На сегодняшний день инвесторы, скорее всего, попытаются выжать максимум возможного из затянувшегося нисходящего тренда по евро/доллару. Можем ожидать попыток протестировать уровень 1,2570/80, где проходит следующая весьма мощная зона поддержки, а потом, если и она не сможет устоять, вероятен поход до рубежа 1,1850/ 1,1900. Наименее вероятный сценарий на текущий момент для пары евро/доллар: низковолатильная коррекция к уровню открытия года, к 1,2950.

- 1

- Просмотров: 13522

- 12 января 2012, 14:34

- Комментировать

| Ежедневный обзор рынка |

События прошедшего дня.

Согласно данным экономического обзора ФРС США «Beige Book», в последние полтора месяца 2011 года экономическая ситуация в стране улучшилась. Отмечаются высокие объемы предрождественских розничных продаж. В то же время отмечается низкая активность на рынке недвижимости. Темпы роста цен были относительно невысоки. Отмечается слабое значение индекса ВВП в еврозоне за третий квартал 2011 года. В среду вышли предварительные данные по ВВП Германии, гласящие, что объем ВВП в четвертом квартале упал на 0.25%. Кроме того, рейтинговое агентство Fitch заявило о том, что ЕЦБ должен принять меры для поддержки европейского долгового рынка, что необходимо для спасения Италии и всей еврозоны.

Европейская валюта снизилась на американской сессии до уровня 1.2660. Впоследствии курс скорректировался несколько выше отметки 1.2700. Давление на евро оказывают вновь появившиеся слухи о возможности снижения кредитного рейтинга Франции с максимального уровня ААА. Фондовые индексы европейского региона показали в среду небольшое снижение: CAC 40 -0,61%, DAX 30 -0,45%.

Нефть Light Sweet покинула область недельного максимума, чему способствовали вновь обострившиеся волнения относительного возможного вхождения Европы в рецессию. Дополнительное давление на «черное золото» оказала укрепляющаяся американская валюта. Ситуация в Еврозоне остается достаточно напряженной, что оказывает негативное влияние на мировой рынок акций, а также на сырьевые активы. На торгах в Нью-Йорке нефть Light Sweet потеряла в цене 72 цента и оказалась возле отметки $101.50 за баррель.

Американский фондовый рынок завершил торги боковым движением ведущих индексов в преддверии размещения суверенных облигаций властями Италии и Испании, по итогам которых инвесторы будут прогнозировать дальнейшую динамику европейского бюджетно-долгового кризиса. Акции сталелитейной «U.S. Steel» подорожали на 4,7%, ускорив покупки сырьевых бумаг; аналитики Credit Suisse повысили оценку акций ее конкурента — AK Steel; стоимость бумаг «Chevron» снизилась на 2,3% после того, как вторая по величине нефтяная компания в США представила прогноз по прибыли на четвертый квартал 2011г. По итогам торгов индекс Dow Jones понизился на 13,02 пункта — до 12449,45 пункта, индекс S&P повысился на 0,4 пункта — до 1292,48 пункта, а индекс Nasdaq вырос на 8,26 пункта — до 2,710,76.

События сегодняшнего дня.

Сегодня внимание инвесторов будет направлено на публикацию результатов заседаний Банка Англии и Европейского центрального банка, а также на аукцион по размещению испанских облигаций. Настрой «быков» по паре евро/доллар остается по-прежнему подавленным. Евро продолжают продавать при малейших попытках роста, и положение «быков» выглядит незавидным. Динамика евро упорно намекает на то, что путем наименьшего сопротивления остается дальнейшее падение в краткосрочной перспективе до отметки 1.2640/50.

Сегодня ожидается выход следующих наиболее важных макроэкономических показателей:

Данные по Европе(EUR)

10:30(MSK) – предварительное значение индекса потребительских цен (CPI)

11:30(MSK) – окончательное значение гармонизированного индекса потребительских цен (HICP) в Германии

13:00(MSK) – индекс промышленного производства (Industrial production) в Италии

14:00(MSK) – индекс промышленного производства (Industrial production) в Европе(17)

16:45(MSK) – результаты заседания Управляющего совета ЕЦБ

Данные по Великобритании (GBP)

13:30(MSK) – индекс промышленного производства (Industrial production)

13:30(MSK) – индекс производственного выпуска в обрабатывающей промышленности (Manufacturing output)

13:30(MSK) – результаты заседания Комитета по денежной политике Банка Англии

Данные по США (USD)

17:30(MSK) – количество заявлений на пособие по безработице (Jobless claims)

17:30(MSK) – индекс розничных продаж (Retail sales)

19:00(MSK) – индекс производственных запасов и товаров на складах (Business inventories)

23:00(MSK) – федеральный бюджет (Federal budget) в млрд. долларов

Согласно данным экономического обзора ФРС США «Beige Book», в последние полтора месяца 2011 года экономическая ситуация в стране улучшилась. Отмечаются высокие объемы предрождественских розничных продаж. В то же время отмечается низкая активность на рынке недвижимости. Темпы роста цен были относительно невысоки. Отмечается слабое значение индекса ВВП в еврозоне за третий квартал 2011 года. В среду вышли предварительные данные по ВВП Германии, гласящие, что объем ВВП в четвертом квартале упал на 0.25%. Кроме того, рейтинговое агентство Fitch заявило о том, что ЕЦБ должен принять меры для поддержки европейского долгового рынка, что необходимо для спасения Италии и всей еврозоны.

Европейская валюта снизилась на американской сессии до уровня 1.2660. Впоследствии курс скорректировался несколько выше отметки 1.2700. Давление на евро оказывают вновь появившиеся слухи о возможности снижения кредитного рейтинга Франции с максимального уровня ААА. Фондовые индексы европейского региона показали в среду небольшое снижение: CAC 40 -0,61%, DAX 30 -0,45%.

Нефть Light Sweet покинула область недельного максимума, чему способствовали вновь обострившиеся волнения относительного возможного вхождения Европы в рецессию. Дополнительное давление на «черное золото» оказала укрепляющаяся американская валюта. Ситуация в Еврозоне остается достаточно напряженной, что оказывает негативное влияние на мировой рынок акций, а также на сырьевые активы. На торгах в Нью-Йорке нефть Light Sweet потеряла в цене 72 цента и оказалась возле отметки $101.50 за баррель.

Американский фондовый рынок завершил торги боковым движением ведущих индексов в преддверии размещения суверенных облигаций властями Италии и Испании, по итогам которых инвесторы будут прогнозировать дальнейшую динамику европейского бюджетно-долгового кризиса. Акции сталелитейной «U.S. Steel» подорожали на 4,7%, ускорив покупки сырьевых бумаг; аналитики Credit Suisse повысили оценку акций ее конкурента — AK Steel; стоимость бумаг «Chevron» снизилась на 2,3% после того, как вторая по величине нефтяная компания в США представила прогноз по прибыли на четвертый квартал 2011г. По итогам торгов индекс Dow Jones понизился на 13,02 пункта — до 12449,45 пункта, индекс S&P повысился на 0,4 пункта — до 1292,48 пункта, а индекс Nasdaq вырос на 8,26 пункта — до 2,710,76.

События сегодняшнего дня.

Сегодня внимание инвесторов будет направлено на публикацию результатов заседаний Банка Англии и Европейского центрального банка, а также на аукцион по размещению испанских облигаций. Настрой «быков» по паре евро/доллар остается по-прежнему подавленным. Евро продолжают продавать при малейших попытках роста, и положение «быков» выглядит незавидным. Динамика евро упорно намекает на то, что путем наименьшего сопротивления остается дальнейшее падение в краткосрочной перспективе до отметки 1.2640/50.

Сегодня ожидается выход следующих наиболее важных макроэкономических показателей:

Данные по Европе(EUR)

10:30(MSK) – предварительное значение индекса потребительских цен (CPI)

11:30(MSK) – окончательное значение гармонизированного индекса потребительских цен (HICP) в Германии

13:00(MSK) – индекс промышленного производства (Industrial production) в Италии

14:00(MSK) – индекс промышленного производства (Industrial production) в Европе(17)

16:45(MSK) – результаты заседания Управляющего совета ЕЦБ

Данные по Великобритании (GBP)

13:30(MSK) – индекс промышленного производства (Industrial production)

13:30(MSK) – индекс производственного выпуска в обрабатывающей промышленности (Manufacturing output)

13:30(MSK) – результаты заседания Комитета по денежной политике Банка Англии

Данные по США (USD)

17:30(MSK) – количество заявлений на пособие по безработице (Jobless claims)

17:30(MSK) – индекс розничных продаж (Retail sales)

19:00(MSK) – индекс производственных запасов и товаров на складах (Business inventories)

23:00(MSK) – федеральный бюджет (Federal budget) в млрд. долларов

- 0

- Просмотров: 3596

- 12 января 2012, 11:58

- Комментировать

| Ежедневный обзор рынка |

События прошедшего дня.

Положительно на настроения инвесторов влияет оптимизм в отношении начавшегося сезона финансовой отчетности. В качестве основного риска выступает неопределенность вокруг предстоящего размещения суверенных облигаций Италии и Испании. Новости от международного рейтингового агентства Fitch о маловероятности снижения суверенного рейтинга Франции в наступившем году (в данный момент рейтинг страны наивысший – ААА) нивелировали напряженность инвесторов по отношению к европейскому кризису. При этом рейтинги Италии и Испании могут быть снижены на одну или две ступени.

Европейская валюта завершила торги на отметке начала торговой сессии — 1.2768. С одной стороны, поддержку курсу евро оказывает рост фондовых индексов, повышение спроса на драгоценные металлы и более рисковые инструменты. С другой стороны, курс евро/доллар пока не может удержаться выше уровня 1.2800. Активность инвесторов на рынке форекс значительно снизилась. В основном, это связано с ожиданием результатов заседания ЕЦБ в четверг. Предполагается, что регулятор оставит основные процентные ставки в Еврозоне без изменения. Фондовый рынок Европы во вторник показал рост: CAC 40 поднялся на 2,66%, DAX 30 прибавил 2,42%.

Британский фунт стерлингов во вторник попытался отыграть часть движения против американского доллара, совершив скачок по направлению к 55-й фигуре. Тем не менее, пробить уровень сопротивления, расположенный на подходе к указанному уровню, пока не удается. Тестирование фигуры способно открыть дорогу движению к отметкам 1.5520-1,5630. Британский фондовый индекс FTSE 100 вырос на 1,50%.

Медь на вчерашних торгах в Нью-Йорке укрепилась на 2.6% и составила $3.506 за фунт, достигнув при этом недельного максимума. Движению способствовал рост китайского импорта необработанного металла и изделий в декабре на 13% до, 508942 метрических тонн. Аналитики отмечают, что рост импорта является позитивным фактором. На торгах в Лондоне контракт на трехмесячную поставку меди укрепился на 3% и составил $7720 за тонну.

Американский фондовый рынок закрылся повышением большинства ведущих индексов на фоне удорожания акций сырьевых компаний и финансового сектора. Крупнейший в США производитель алюминия «Alcoa», сообщивший о превысившей рыночные ожидания выручке за 4 квартал 2011 г., привел позитивный прогноз по сектору на следующий год. Поддержку сырьевым бумагам также оказал рост спроса на медь в Китайской Народной Республике в декабре 2011 г. По итогам торгов индекс Dow Jones повысился на 0,56% — до 12462,47 пункта, индекс S&P на 0,89% — до 1292,08 пункта, а индекс Nasdaq вырос на 0,97% — до 2702,50 пункта.

События сегодняшнего дня.

Сегодня будут опубликованы данные экономического обзора Федеральной резервной системы США — Beige book. Они имеют большое значение перед очередным заседанием Комитета открытого рынка, которое пойдет 24-25 января. Перспективной позицией на сегодня выглядит покупка золота на фоне информации об увеличении спроса на драгоценный металл со стороны Китая. Техническая картина рассматривает возможные покупки при пробое ближайшего уровня сопротивления на отметке 1642 со среднесрочной перспективой роста до 1680/1690 долларов за одну тройскую унцию.

Сегодня ожидается выход следующих наиболее важных макроэкономических показателей:

Данные по Европе(EUR)

14:00(MSK) – окончательное значение индекса валового внутреннего продукта (GDP) в Европе(17)

Данные по Японии(JPY)

9:00(MSK) – предварительное значение композитного индекса ведущих индикаторов (Leading indicators composite)

9:00(MSK) – предварительное значение композитного индекса совпадающих индикаторов (Coincident indicators)

Данные по Великобритании (GBP)

13:30(MSK) – торговый баланс (Trade in goods) в млрд. фунтов

13:30(MSK) – торговый баланс без учета торговли со странами Европейского Союза (Non-EU trade)

Данные по США (USD)

23:00(MSK) – экономический обзор Федеральной резервной системы США «Бейдж бук» (Beige book)

Положительно на настроения инвесторов влияет оптимизм в отношении начавшегося сезона финансовой отчетности. В качестве основного риска выступает неопределенность вокруг предстоящего размещения суверенных облигаций Италии и Испании. Новости от международного рейтингового агентства Fitch о маловероятности снижения суверенного рейтинга Франции в наступившем году (в данный момент рейтинг страны наивысший – ААА) нивелировали напряженность инвесторов по отношению к европейскому кризису. При этом рейтинги Италии и Испании могут быть снижены на одну или две ступени.

Европейская валюта завершила торги на отметке начала торговой сессии — 1.2768. С одной стороны, поддержку курсу евро оказывает рост фондовых индексов, повышение спроса на драгоценные металлы и более рисковые инструменты. С другой стороны, курс евро/доллар пока не может удержаться выше уровня 1.2800. Активность инвесторов на рынке форекс значительно снизилась. В основном, это связано с ожиданием результатов заседания ЕЦБ в четверг. Предполагается, что регулятор оставит основные процентные ставки в Еврозоне без изменения. Фондовый рынок Европы во вторник показал рост: CAC 40 поднялся на 2,66%, DAX 30 прибавил 2,42%.

Британский фунт стерлингов во вторник попытался отыграть часть движения против американского доллара, совершив скачок по направлению к 55-й фигуре. Тем не менее, пробить уровень сопротивления, расположенный на подходе к указанному уровню, пока не удается. Тестирование фигуры способно открыть дорогу движению к отметкам 1.5520-1,5630. Британский фондовый индекс FTSE 100 вырос на 1,50%.

Медь на вчерашних торгах в Нью-Йорке укрепилась на 2.6% и составила $3.506 за фунт, достигнув при этом недельного максимума. Движению способствовал рост китайского импорта необработанного металла и изделий в декабре на 13% до, 508942 метрических тонн. Аналитики отмечают, что рост импорта является позитивным фактором. На торгах в Лондоне контракт на трехмесячную поставку меди укрепился на 3% и составил $7720 за тонну.

Американский фондовый рынок закрылся повышением большинства ведущих индексов на фоне удорожания акций сырьевых компаний и финансового сектора. Крупнейший в США производитель алюминия «Alcoa», сообщивший о превысившей рыночные ожидания выручке за 4 квартал 2011 г., привел позитивный прогноз по сектору на следующий год. Поддержку сырьевым бумагам также оказал рост спроса на медь в Китайской Народной Республике в декабре 2011 г. По итогам торгов индекс Dow Jones повысился на 0,56% — до 12462,47 пункта, индекс S&P на 0,89% — до 1292,08 пункта, а индекс Nasdaq вырос на 0,97% — до 2702,50 пункта.

События сегодняшнего дня.

Сегодня будут опубликованы данные экономического обзора Федеральной резервной системы США — Beige book. Они имеют большое значение перед очередным заседанием Комитета открытого рынка, которое пойдет 24-25 января. Перспективной позицией на сегодня выглядит покупка золота на фоне информации об увеличении спроса на драгоценный металл со стороны Китая. Техническая картина рассматривает возможные покупки при пробое ближайшего уровня сопротивления на отметке 1642 со среднесрочной перспективой роста до 1680/1690 долларов за одну тройскую унцию.

Сегодня ожидается выход следующих наиболее важных макроэкономических показателей:

Данные по Европе(EUR)

14:00(MSK) – окончательное значение индекса валового внутреннего продукта (GDP) в Европе(17)

Данные по Японии(JPY)

9:00(MSK) – предварительное значение композитного индекса ведущих индикаторов (Leading indicators composite)

9:00(MSK) – предварительное значение композитного индекса совпадающих индикаторов (Coincident indicators)

Данные по Великобритании (GBP)

13:30(MSK) – торговый баланс (Trade in goods) в млрд. фунтов

13:30(MSK) – торговый баланс без учета торговли со странами Европейского Союза (Non-EU trade)

Данные по США (USD)

23:00(MSK) – экономический обзор Федеральной резервной системы США «Бейдж бук» (Beige book)

- 0

- Просмотров: 3663

- 11 января 2012, 11:21

- Комментировать

| Потенциал роста российского фондового рынка |

Потенциал роста российского фондового рынка

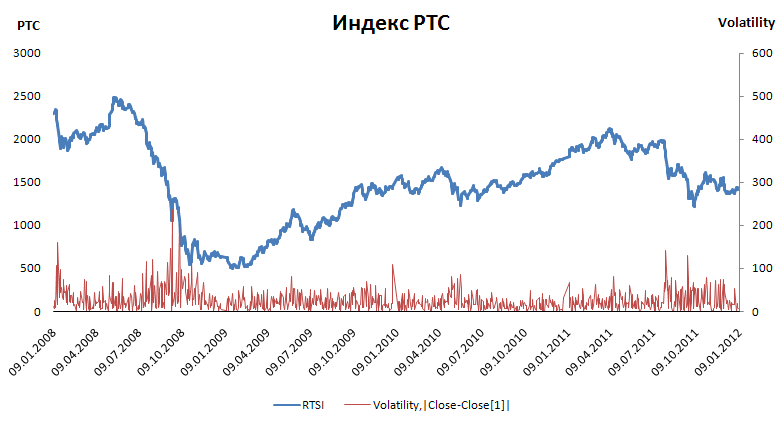

Акции российского фондового рынка в конце 2011 года так и не смогли продемонстрировать традиционное новогоднее ралли. По мнению инвестиционных менеджеров, в текущем году резкого роста оптимизма также не стоит ожидать. Основную поддержку российскому рынку сможет оказать рост цен на нефть. Линейного тренда по индексу РТС, естественно, не стоит ожидать даже при благоприятном сценарии, ведь волатильность фондового индекса на фоне экономических и политических рисков, как обычно может воспрепятствовать этому формированию. Стоит отметить нисходящий тренд волатильности на российском рынке с конца 2008 года. За меру волатильности нами было принято абсолютное значение разности между ценами закрытия сегодня и вчера. Что характерно, ростом волатильности в основном сопровождается резкое нисходящее движение индекса, при уменьшении показателя изменчивости фондового рынка в основном наблюдается медленный рост.

Дополнительную поддержку рынку может оказать повышение ликвидности в рамках европейской программы по стимулированию экономики, а также восстановление мировой экономики после долгового кризиса, что может укрепить индекс РТС приблизительно на 15-20%.

Завершившийся год был непростым для инвесторов: индекс РТС потерял почти 23%. Наиболее пострадавшими оказались котировки секторов металлургии, электроэнергетики машиностроения и потребительского рынка, потерявшие с начала года 47%, 40%, 39% и 37%, соответственно. В первом квартале 2012 года рынок все же должен оставаться довольно изменчивым в виду грядущих в марте выборов президента в России. Полагаем, что ближайший рост стоит ожидать ближе ко второй половине года при появлении определенности в отношении долговых проблем еврозоны. Естественно, подъем индекса должен быть обусловлен ростом цен на энергетических площадках мира. Так нефть должна находиться в ценовом диапазоне $120-140 за баррель. Нефть вполне способна показывать такие цены в ближайшие полгода благодаря обострению ситуации на Ближнем Востоке и сохранению высоких темпов роста экономики Китая.

С фундаментальной точки зрения, фондовый рынок России выглядит в 2012 году достаточно привлекательно. Серьезного роста ожидать не приходится, но в США и Европе этот потенциальный рост еще слабее. Дополнительный плюс для фондового рынка России в этом году — тот факт, что развивающиеся рынки в 2011 году были намного хуже рынка США. Следовательно, часть активов явно недооценена. Энергетический сектор по-прежнему выглядит наиболее привлекательным. Особенно акции таких компаний как «Газпром» и «Лукойл». Учитывая прибыли этих компаний в России, их акции сейчас явно выглядят дешево.

Акции российского фондового рынка в конце 2011 года так и не смогли продемонстрировать традиционное новогоднее ралли. По мнению инвестиционных менеджеров, в текущем году резкого роста оптимизма также не стоит ожидать. Основную поддержку российскому рынку сможет оказать рост цен на нефть. Линейного тренда по индексу РТС, естественно, не стоит ожидать даже при благоприятном сценарии, ведь волатильность фондового индекса на фоне экономических и политических рисков, как обычно может воспрепятствовать этому формированию. Стоит отметить нисходящий тренд волатильности на российском рынке с конца 2008 года. За меру волатильности нами было принято абсолютное значение разности между ценами закрытия сегодня и вчера. Что характерно, ростом волатильности в основном сопровождается резкое нисходящее движение индекса, при уменьшении показателя изменчивости фондового рынка в основном наблюдается медленный рост.

Дополнительную поддержку рынку может оказать повышение ликвидности в рамках европейской программы по стимулированию экономики, а также восстановление мировой экономики после долгового кризиса, что может укрепить индекс РТС приблизительно на 15-20%.

Завершившийся год был непростым для инвесторов: индекс РТС потерял почти 23%. Наиболее пострадавшими оказались котировки секторов металлургии, электроэнергетики машиностроения и потребительского рынка, потерявшие с начала года 47%, 40%, 39% и 37%, соответственно. В первом квартале 2012 года рынок все же должен оставаться довольно изменчивым в виду грядущих в марте выборов президента в России. Полагаем, что ближайший рост стоит ожидать ближе ко второй половине года при появлении определенности в отношении долговых проблем еврозоны. Естественно, подъем индекса должен быть обусловлен ростом цен на энергетических площадках мира. Так нефть должна находиться в ценовом диапазоне $120-140 за баррель. Нефть вполне способна показывать такие цены в ближайшие полгода благодаря обострению ситуации на Ближнем Востоке и сохранению высоких темпов роста экономики Китая.

С фундаментальной точки зрения, фондовый рынок России выглядит в 2012 году достаточно привлекательно. Серьезного роста ожидать не приходится, но в США и Европе этот потенциальный рост еще слабее. Дополнительный плюс для фондового рынка России в этом году — тот факт, что развивающиеся рынки в 2011 году были намного хуже рынка США. Следовательно, часть активов явно недооценена. Энергетический сектор по-прежнему выглядит наиболее привлекательным. Особенно акции таких компаний как «Газпром» и «Лукойл». Учитывая прибыли этих компаний в России, их акции сейчас явно выглядят дешево.

- 0

- Просмотров: 4825

- 11 января 2012, 09:56

- Комментировать

| Ежедневный обзор рынка |

События прошедшего дня.

По итогам прошедшей в Берлине встречи, Президент Франции Николя Саркози и Канцлер Германии Ангелы Меркель в очередной раз призвали правительство Греции принять все необходимые меры для соблюдения согласованных с международными кредиторами обязательств. В ином случае, Афинам будет отказано в финансовой помощи. В частности, руководству находящейся на грани дефолта страны рекомендовали договориться с банками-кредиторами об облигационных свопах и предотвращении возможного дефолта. Отметим также, что глава Национального банка Швейцарии Хильдебранд ушел в отставку. Это связано со скандалом вокруг операций по покупке и продаже валюты его супругой до и после интервенции Национального Банка Швейцарии.

Европейская валюта на торгах в понедельник немного укрепила свои позиции, скорректировавшись до отметки 1.2770. Давление на курс евро оказывает снижение европейских фондовых индексов, беспокойство инвесторов относительно состояния европейской банковской сферы, а также ожидание экономического спада в еврозоне. Фондовые индексы Европы закрылись небольшим понижением: CAC 40 потерял 0,31%, DAX 30 — 0,67%.

Британский фунт стерлингов также покинул область ранее установленного минимума на отметке 1.5370 и оказался в диапазоне 1.5450/70. По словам дилеров, интерес к покупке пары ощущался в области 1.5420. Ближайший уровень сопротивления в паре gbp/usd расположен на уровне 1.5530. FTSE 100 по итогам понедельника упал на 0,66%.

Золото четвертый торговый день подряд продолжает тестировать диапазон $1595-1631 за тройскую унцию. Пробой одного из ключевых уровней поддержки/сопротивления может завершиться значительным движением. Эксперты отмечают все же большую заинтересованность к покупкам со стороны инвесторов на фоне ожиданий размещения долговых ценных бумаг правительствами Испании и Италии. Текущая цена золота составляет $1615 за тройскую унцию.

Американский фондовый рынок закрылся повышением большинства ведущих индексов в преддверии начала очередного сезона финансовой отчетности, а также перед обсуждением европейскими политиками мер поддержки единой европейской валюты. По итогам торгов 9 января 2012 г. индекс Dow Jones повысился на 32,77 пункта (+0,27%) — до 12392,69 пункта, индекс S&P — на 2,89 пункта (+0,23%) — до 1280,70 пункта, а индекс Nasdaq прибавил 2,34 пункта (+0,09%) и составил 2676,56 пункта.

События сегодняшнего дня.

Инвесторы с опасением ожидают результатов аукционов по размещению испанских и итальянских облигаций, которые состоятся на этой неделе. Рыночная доходность 10-летних итальянских облигаций превышает уровень 7.00%, который считается неустойчивым. В тоже время, поддержку курсу доллара оказывают последние данные обзора рынка труда в США. Эти данные уменьшают вероятность продолжения ослабления кредитно-денежной политики в США. Таким образом, сегодня мы ожидаем снижения пары евро/доллар. Ордера на продажу можно размещать от предыдущего минимума торговой сессии на отметке 1,2850/40.

Сегодня ожидается выход следующих наиболее важных макроэкономических показателей:

Данные по Европе(EUR)

11:45(MSK) – индекс промышленного производства (Industrial production) во Франции

Данные по США (USD)

17:55(MSK) – экономический обзор розничных продаж «Рэдбук» (Redbook) неделю

21:00 (MSK) – индекс товарных запасов на складах оптовой торговли (Wholesale inventories)

По итогам прошедшей в Берлине встречи, Президент Франции Николя Саркози и Канцлер Германии Ангелы Меркель в очередной раз призвали правительство Греции принять все необходимые меры для соблюдения согласованных с международными кредиторами обязательств. В ином случае, Афинам будет отказано в финансовой помощи. В частности, руководству находящейся на грани дефолта страны рекомендовали договориться с банками-кредиторами об облигационных свопах и предотвращении возможного дефолта. Отметим также, что глава Национального банка Швейцарии Хильдебранд ушел в отставку. Это связано со скандалом вокруг операций по покупке и продаже валюты его супругой до и после интервенции Национального Банка Швейцарии.

Европейская валюта на торгах в понедельник немного укрепила свои позиции, скорректировавшись до отметки 1.2770. Давление на курс евро оказывает снижение европейских фондовых индексов, беспокойство инвесторов относительно состояния европейской банковской сферы, а также ожидание экономического спада в еврозоне. Фондовые индексы Европы закрылись небольшим понижением: CAC 40 потерял 0,31%, DAX 30 — 0,67%.

Британский фунт стерлингов также покинул область ранее установленного минимума на отметке 1.5370 и оказался в диапазоне 1.5450/70. По словам дилеров, интерес к покупке пары ощущался в области 1.5420. Ближайший уровень сопротивления в паре gbp/usd расположен на уровне 1.5530. FTSE 100 по итогам понедельника упал на 0,66%.

Золото четвертый торговый день подряд продолжает тестировать диапазон $1595-1631 за тройскую унцию. Пробой одного из ключевых уровней поддержки/сопротивления может завершиться значительным движением. Эксперты отмечают все же большую заинтересованность к покупкам со стороны инвесторов на фоне ожиданий размещения долговых ценных бумаг правительствами Испании и Италии. Текущая цена золота составляет $1615 за тройскую унцию.

Американский фондовый рынок закрылся повышением большинства ведущих индексов в преддверии начала очередного сезона финансовой отчетности, а также перед обсуждением европейскими политиками мер поддержки единой европейской валюты. По итогам торгов 9 января 2012 г. индекс Dow Jones повысился на 32,77 пункта (+0,27%) — до 12392,69 пункта, индекс S&P — на 2,89 пункта (+0,23%) — до 1280,70 пункта, а индекс Nasdaq прибавил 2,34 пункта (+0,09%) и составил 2676,56 пункта.

События сегодняшнего дня.

Инвесторы с опасением ожидают результатов аукционов по размещению испанских и итальянских облигаций, которые состоятся на этой неделе. Рыночная доходность 10-летних итальянских облигаций превышает уровень 7.00%, который считается неустойчивым. В тоже время, поддержку курсу доллара оказывают последние данные обзора рынка труда в США. Эти данные уменьшают вероятность продолжения ослабления кредитно-денежной политики в США. Таким образом, сегодня мы ожидаем снижения пары евро/доллар. Ордера на продажу можно размещать от предыдущего минимума торговой сессии на отметке 1,2850/40.

Сегодня ожидается выход следующих наиболее важных макроэкономических показателей:

Данные по Европе(EUR)

11:45(MSK) – индекс промышленного производства (Industrial production) во Франции

Данные по США (USD)

17:55(MSK) – экономический обзор розничных продаж «Рэдбук» (Redbook) неделю

21:00 (MSK) – индекс товарных запасов на складах оптовой торговли (Wholesale inventories)

- 0

- Просмотров: 3429

- 10 января 2012, 11:40

- Комментировать

| Ежедневный обзор рынка |

События прошедшего дня.

Вчера была обнародованная макроэкономическая статистика, которая продемонстрировала, что крупнейшая экономика мира – США — неплохо справляется с ситуацией, возникшей в связи с долговым кризисом в Европе. Так количество заявлений на пособие по безработице (Jobless claims) в Штатах за неделю составило 381K (предыдущее значение пересмотрено с 364K до 366K). Индекс деловой активности Ассоциации менеджеров в Чикаго (Chicago PMI) за декабрь составил 62.5 (прогноз был 60.0, предыдущее значение 62.6). Помимо этого, в четверг министерство финансов Италии продало новые 10-летние облигации на сумму 2,5 млрд. евро при доходности чуть ниже критической 7-процентной отметки (6,98% годовых). Стоимость займа оказалась ниже, чем на аналогичном аукционе в конце ноября 2011г., когда Италия смогла привлечь средства на 10 лет под рекордную доходность в 7,56%.

Европейская валюта после достижения новых 15-месячных минимумов несколько скорректировалась против основных валют на американской сессии. Курс евро/доллар поднялся с уровня 1.2856 до 1.2960. Медвежий настрой в течение европейской сессии, в основном, был связан с неудачным аукционом в Италии, в результате которого стране не удалось разместить весь запланированный объем облигаций, что в очередной раз подчеркнуло сложности финансирования суверенного долга в Еврозоне. Фондовые индексы региона закрылись в положительной зоне: CAC 40 +1.84%, DAX 30 +1.34%.

Швейцарский франк теряет свои позиции против американского доллара второй день подряд. Ранее пара установила двухнедельный максимум на отметке 0.9470. Тем не менее, на росте пара столкнулась с волной продаж, которая увлекла ее к области 0.9395. Как сообщают дилеры, интерес к покупке пары ощущается в области 0.9320/40. Тестирование указанного уровня способно выступить катализатором дальнейшего нисходящего движения вплоть до отметки 0.9210. Текущий курс пары доллар/франк 0.9410.

Золото продолжает снижение, чему способствует рост американской валюты против основных конкурентов. В декабре цены на металл упали на 12%, что стало самой крупной месячной потерей с октября 2008 года. Как отмечают аналитики, аукцион по размещению итальянских облигаций позволил укрепиться американской валюте, что находит негативное отражение в спросе на золото. Они полагают, что драгоценный металл продолжит снижение до конца недели. Фьючерсные контракты на золото с поставкой в феврале упали на 2% и держались на уровне 1535 долларов за тройскую унцию.

Американский фондовый рынок завершил торги повышением ведущих индексов. В составе индекса S&P 500 ростом котировок акций отметились все сектора, при этом наиболее значительный подъем котировок наблюдался в финансовом, промышленном и сырьевом секторах. Аналитики говорят, что у инвесторов постепенно появляется уверенность в том, что экономика США может выстоять перед лицом европейских трудностей и не погрузится в глубокую рецессию. И последняя опубликованная макроэкономическая статистика свидетельствует о том, что у американской экономики есть ряд собственных ресурсов для роста. По итогам сессии, индекс Dow Jones повысился на 1,12% — до 12287,04 пункта, индекс Nasdaq — на 0,92% — до 2613,74 пункта, а индекс S&P500 — на +1,07% — до 1263,02 пункта.

События сегодняшнего дня.

Сегодня, скорее всего, стоит ожидать дальнейшего продолжения нисходящего тренда по евро. Последние макроэкономические данные по США вселяют в инвесторах уверенность в укреплении доллара. Внутридневные отложенные ордера на продажу стоит размещать в районе 1,2920/10 с предполагаемой целью в районе минимумов предыдущей торговой сессии 1,2860/50

Сегодня ожидается выход следующих наиболее важных макроэкономических показателей:

Данные по Европе(EUR)

13:00(MSK) – индекс промышленных цен (PPI) в Италии

Данные по Великобритании (GBP)

11:00(MSK) – индекс цен на недвижимость компании Nationwide

Вчера была обнародованная макроэкономическая статистика, которая продемонстрировала, что крупнейшая экономика мира – США — неплохо справляется с ситуацией, возникшей в связи с долговым кризисом в Европе. Так количество заявлений на пособие по безработице (Jobless claims) в Штатах за неделю составило 381K (предыдущее значение пересмотрено с 364K до 366K). Индекс деловой активности Ассоциации менеджеров в Чикаго (Chicago PMI) за декабрь составил 62.5 (прогноз был 60.0, предыдущее значение 62.6). Помимо этого, в четверг министерство финансов Италии продало новые 10-летние облигации на сумму 2,5 млрд. евро при доходности чуть ниже критической 7-процентной отметки (6,98% годовых). Стоимость займа оказалась ниже, чем на аналогичном аукционе в конце ноября 2011г., когда Италия смогла привлечь средства на 10 лет под рекордную доходность в 7,56%.

Европейская валюта после достижения новых 15-месячных минимумов несколько скорректировалась против основных валют на американской сессии. Курс евро/доллар поднялся с уровня 1.2856 до 1.2960. Медвежий настрой в течение европейской сессии, в основном, был связан с неудачным аукционом в Италии, в результате которого стране не удалось разместить весь запланированный объем облигаций, что в очередной раз подчеркнуло сложности финансирования суверенного долга в Еврозоне. Фондовые индексы региона закрылись в положительной зоне: CAC 40 +1.84%, DAX 30 +1.34%.

Швейцарский франк теряет свои позиции против американского доллара второй день подряд. Ранее пара установила двухнедельный максимум на отметке 0.9470. Тем не менее, на росте пара столкнулась с волной продаж, которая увлекла ее к области 0.9395. Как сообщают дилеры, интерес к покупке пары ощущается в области 0.9320/40. Тестирование указанного уровня способно выступить катализатором дальнейшего нисходящего движения вплоть до отметки 0.9210. Текущий курс пары доллар/франк 0.9410.

Золото продолжает снижение, чему способствует рост американской валюты против основных конкурентов. В декабре цены на металл упали на 12%, что стало самой крупной месячной потерей с октября 2008 года. Как отмечают аналитики, аукцион по размещению итальянских облигаций позволил укрепиться американской валюте, что находит негативное отражение в спросе на золото. Они полагают, что драгоценный металл продолжит снижение до конца недели. Фьючерсные контракты на золото с поставкой в феврале упали на 2% и держались на уровне 1535 долларов за тройскую унцию.

Американский фондовый рынок завершил торги повышением ведущих индексов. В составе индекса S&P 500 ростом котировок акций отметились все сектора, при этом наиболее значительный подъем котировок наблюдался в финансовом, промышленном и сырьевом секторах. Аналитики говорят, что у инвесторов постепенно появляется уверенность в том, что экономика США может выстоять перед лицом европейских трудностей и не погрузится в глубокую рецессию. И последняя опубликованная макроэкономическая статистика свидетельствует о том, что у американской экономики есть ряд собственных ресурсов для роста. По итогам сессии, индекс Dow Jones повысился на 1,12% — до 12287,04 пункта, индекс Nasdaq — на 0,92% — до 2613,74 пункта, а индекс S&P500 — на +1,07% — до 1263,02 пункта.

События сегодняшнего дня.

Сегодня, скорее всего, стоит ожидать дальнейшего продолжения нисходящего тренда по евро. Последние макроэкономические данные по США вселяют в инвесторах уверенность в укреплении доллара. Внутридневные отложенные ордера на продажу стоит размещать в районе 1,2920/10 с предполагаемой целью в районе минимумов предыдущей торговой сессии 1,2860/50

Сегодня ожидается выход следующих наиболее важных макроэкономических показателей:

Данные по Европе(EUR)

13:00(MSK) – индекс промышленных цен (PPI) в Италии

Данные по Великобритании (GBP)

11:00(MSK) – индекс цен на недвижимость компании Nationwide

- 0

- Просмотров: 3622

- 30 декабря 2011, 11:52

- Комментировать

| Ежедневный обзор рынка |

События прошедшего дня.

Инвесторы все еще испытывают опасения относительно долгового кризиса в еврозоне, ставшего основным фактором, повлиявшим на ход торгов ввиду отсутствия значимых новостей внутри США в сезон рождественских праздников. Накануне Италия разместила казначейские векселя сроком на шесть месяцев под вдвое меньшую доходность, чем на аналогичном аукционе месяц назад. Медвежий настрой инвесторов объясняется неопределенностью перед аукционом по продаже государственных облигаций Италии, который состоится сегодня, и общей низкой активностью рынка.

Европейская валюта упала на американской сессии на 160 пунктов до отметки 1.2910, минимальной с января этого года. Аналитики отмечают, что это может быть связано с увеличением баланса ЕЦБ до рекордного значения, что произошло непосредственно после выдачи региональным банкам трехлетних кредитов на прошлой неделе. Фондовые индексы Европы закрылись падением: CAC 40 потерял 1.03%, DAX 30 опустился на 2.01%.

Британский фунт стерлингов упал более чем на 200 пунктов, до уровня 1.5440. Дилеры отмечают, что в условиях достаточно низкой ликвидности на рынке форекс, некоторые инвесторы закрывали свои торговые позиции в преддверии окончания года. Уменьшение объема торговых позиций также может быть связано с ожиданиями результатов аукциона по размещению новых 10-летних долговых обязательств в Италии.

Золото потеряло в цене почти 40 долларов, опустившись до отметки $1554 за тройскую унцию. Курс серебра понизился на полтора доллара до отметки 27.05, минимальной за последние три месяца.

Нефть по итогам торгов упала почти на $2 за баррель. Снижение стоимости обусловлено, в основном, снижением опасений, что Иран заблокирует экспорт нефти через Ормузский пролив. Официальная цена нефти Light Sweet на срочной товарной бирже в Нью-Йорке понизилась на $1,98 и составила $99,36/барр. Нефть марки Brent понизилась на $1,71 и составила $107,56/барр.

Американский фондовый рынок завершил торги спадом ведущих индексов более чем на 1%. По итогам торгов в среду индекс Dow Jones понизился на 1,14% — до 12151,41 пункта, индекс S&P опустился на 1,25% — до 1249,64 пункта, а индекс Nasdaq упал на 1,34% — до 2589,98 пункта.

События сегодняшнего дня.

Сегодня мы наблюдаем укрепление американской валюты по всему спектру рынка ввиду продолжения проблем в Еврозоне, а также острой нехватки долларовой ликвидности. Оптимизма для доллара добавляет давление, которому подверглись «сырьевые» валюты на фоне падения цен на нефть: австралийский, новозеландский и канадский доллары. В связи с этим, мы рассматриваем краткосрочные покупки доллара по основным валютным парам и, в особенности, по паре фунт/доллар, где хорошее движение может спровоцировать пробой полуторамесячной поддержки в районе 54 фигуры. Фиксация прибыли, ориентировочно, может происходить в диапазоне 1,5250/80.

Сегодня ожидается выход следующих наиболее важных макроэкономических показателей:

Данные по Европе(EUR)

13:00(MSK) – индекс делового оптимизма (Business confidence) в Италии

13:00(MSK) – индекс денежной массы М3 в Европе(17) за ноябрь

13:00(MSK) – индекс денежной массы М3 в Европе(17) за три месяца

17:00(MSK) – предварительное значение индекса потребительских цен (CPI) в Германии

17:00(MSK) – предварительное значение гармонизированного индекса потребительских цен (HICP) в Германии

Данные по Великобритании (GBP)

11:00(MSK) – индекс цен на недвижимость компании Nationwide

Данные по США (USD)

17:30(MSK) – количество заявлений на пособие по безработице (Jobless claims)

18:45(MSK) – индекс деловой активности Ассоциации менеджеров в Чикаго

23:55(MSK) – индекс денежной массы М2 в млрд. долларов

Инвесторы все еще испытывают опасения относительно долгового кризиса в еврозоне, ставшего основным фактором, повлиявшим на ход торгов ввиду отсутствия значимых новостей внутри США в сезон рождественских праздников. Накануне Италия разместила казначейские векселя сроком на шесть месяцев под вдвое меньшую доходность, чем на аналогичном аукционе месяц назад. Медвежий настрой инвесторов объясняется неопределенностью перед аукционом по продаже государственных облигаций Италии, который состоится сегодня, и общей низкой активностью рынка.

Европейская валюта упала на американской сессии на 160 пунктов до отметки 1.2910, минимальной с января этого года. Аналитики отмечают, что это может быть связано с увеличением баланса ЕЦБ до рекордного значения, что произошло непосредственно после выдачи региональным банкам трехлетних кредитов на прошлой неделе. Фондовые индексы Европы закрылись падением: CAC 40 потерял 1.03%, DAX 30 опустился на 2.01%.

Британский фунт стерлингов упал более чем на 200 пунктов, до уровня 1.5440. Дилеры отмечают, что в условиях достаточно низкой ликвидности на рынке форекс, некоторые инвесторы закрывали свои торговые позиции в преддверии окончания года. Уменьшение объема торговых позиций также может быть связано с ожиданиями результатов аукциона по размещению новых 10-летних долговых обязательств в Италии.

Золото потеряло в цене почти 40 долларов, опустившись до отметки $1554 за тройскую унцию. Курс серебра понизился на полтора доллара до отметки 27.05, минимальной за последние три месяца.

Нефть по итогам торгов упала почти на $2 за баррель. Снижение стоимости обусловлено, в основном, снижением опасений, что Иран заблокирует экспорт нефти через Ормузский пролив. Официальная цена нефти Light Sweet на срочной товарной бирже в Нью-Йорке понизилась на $1,98 и составила $99,36/барр. Нефть марки Brent понизилась на $1,71 и составила $107,56/барр.

Американский фондовый рынок завершил торги спадом ведущих индексов более чем на 1%. По итогам торгов в среду индекс Dow Jones понизился на 1,14% — до 12151,41 пункта, индекс S&P опустился на 1,25% — до 1249,64 пункта, а индекс Nasdaq упал на 1,34% — до 2589,98 пункта.

События сегодняшнего дня.

Сегодня мы наблюдаем укрепление американской валюты по всему спектру рынка ввиду продолжения проблем в Еврозоне, а также острой нехватки долларовой ликвидности. Оптимизма для доллара добавляет давление, которому подверглись «сырьевые» валюты на фоне падения цен на нефть: австралийский, новозеландский и канадский доллары. В связи с этим, мы рассматриваем краткосрочные покупки доллара по основным валютным парам и, в особенности, по паре фунт/доллар, где хорошее движение может спровоцировать пробой полуторамесячной поддержки в районе 54 фигуры. Фиксация прибыли, ориентировочно, может происходить в диапазоне 1,5250/80.

Сегодня ожидается выход следующих наиболее важных макроэкономических показателей:

Данные по Европе(EUR)

13:00(MSK) – индекс делового оптимизма (Business confidence) в Италии

13:00(MSK) – индекс денежной массы М3 в Европе(17) за ноябрь

13:00(MSK) – индекс денежной массы М3 в Европе(17) за три месяца

17:00(MSK) – предварительное значение индекса потребительских цен (CPI) в Германии

17:00(MSK) – предварительное значение гармонизированного индекса потребительских цен (HICP) в Германии

Данные по Великобритании (GBP)

11:00(MSK) – индекс цен на недвижимость компании Nationwide

Данные по США (USD)

17:30(MSK) – количество заявлений на пособие по безработице (Jobless claims)

18:45(MSK) – индекс деловой активности Ассоциации менеджеров в Чикаго

23:55(MSK) – индекс денежной массы М2 в млрд. долларов

- 0

- Просмотров: 3606

- 29 декабря 2011, 11:43

- Комментировать

| Итоги 2011 года на рынке форекс. Прогноз пары евро/доллар |

Уходящий год оказался не таким динамичным и богатым на тренды, как предыдущий. По сути, евро, британский фунт, австралийский доллар и швейцарский франк заканчивают 2011 год в том же ценовом диапазоне, в котором и начали. Основные движения валютных пар зависели от макроэкономических данных и проблем вокруг долговых обязательств некоторых стран-участниц еврозоны.

Традиционно продолжает усиливать свои позиции японская иена. Пара usd/jpy обновляет исторические минимумы уже пятый год подряд, демонстрируя в этом году локальный минимум в районе 75,40/30. В целом, Банк Японии в 2011 году показал заинтересованность в ослаблении японской иены против американского доллара проведя несколько эффективных интервенций, так как, по мнению министерства финансов Японии, рост иены негативно влияет на экономику страны.

Американский доллар терял свои позиции в первой половине 2011 года на фоне ухудшения ситуации на рынке труда и макроэкономической статистики. Негативную роль для доллара сыграли так же ожидания экономического спада, которые, впрочем, не подтвердились. В США рост ВВП к концу года составил чуть более 1,8%. Ближе к середине года, по мере усугубления долгового кризиса стран Еврозоны, ситуация начала немного улучшаться. По мнению многих экспертов, во второй половине 2011 года Европа уже вошла в стадию рецессии. Это не могло не сказаться на позициях американской валюты, которая к концу года все-таки смогла отыграть свои потери.

Ситуация в Европе становится все хуже и хуже. Правительства стран Еврозоны делали ставку на привлечение кредитных средств в фонд EFSF, но их надежды не оправдались. Кроме того, требование к банкам повысить коэффициент капитала первого уровня до 9% в 2012 году привело к массовым отказам от кредитов в банковском секторе, что негативно отразилось на темпах экономического роста в Еврозоне. Долговые проблемы Греции, Италии, Португалии, Испании и Ирландии создают проблемы для единой европейской валюты и ее позиции выглядят менее оптимистичными по сравнению с основными конкурентами. Не прибавляет оптимизма и понижение долговых суверенных рейтингов для целого ряда стран ЕС. Единая европейская валюта в 2011 году снизилась в цене по отношению к американскому доллару на 2.8%, показав, тем самым, самый худший результат по абсолютному изменению за год за всю историю существования пары евро\доллар. Размах движения евро в текущем году составил 2065 пипсов, что является вторым результатом после швейцарского франка, и на 25-40% ниже, чем в 2008-2010 годах. Перспективы доллара США в паре EUR/USD в 2012 году выглядят более предпочтительными. Мы выделяем два основных сценария развития событий:

1. Негативный сценарий: макроэкономическая статистика из США и Европы не позволит сформироваться долгосрочным устойчивым трендам, и европейская валюта будет колебаться в диапазоне 1,3500 – 1,2000. В первой половине 2012 года евро на фоне долговых проблем стран Еврозоны и неустойчивого, но все же роста экономики США, скорее всего, будет находиться под натиском медведей. Однако во второй половине 2012 года после улучшения ситуации с дефицитом государственных бюджетов стран Европы и стабильных темпов роста экономики США, валютная пара EUR/USD начнет отыгрывать утраченные позиции и устремится к уровням 1,3500-1,3700. В случае, если долговые проблемы перекинутся на страны-лидеров еврозоны — Францию и Германию, — европейская валюта вполне может пробить вниз важный психологический уровень 1,2000. В этом случае, к концу года мы увидим евро в районе 1,1500-1,1000. Вероятность отработки данного сценария в пределах 70-80%.

2. Позитивный сценарий: в первой половине 2012 года, в случае быстрого и убедительного решения европейского кризиса суверенного долга, а также ускорения темпов роста экономики США, евро, скорее всего, усилит свои позиции. Реализация сбалансированного плана по сокращению дефицита в США вместе с продлением налоговых стимулов на следующий год должны усилить доверие и рост внутреннего спроса. Валютная пара EURUSD может укрепиться до уровня 1,5000. Вероятность реализации данного сценария –20-30%.

Грядущий 2012 год обещает дать ответы на многие вопросы, касающиеся перспектив европейской экономики и единой европейской валюты. Какой будет монетарная политика в Европе и США? Будет ли она реагировать на вялый и неустойчивый экономический рост в США и рецессию в Европе? Возможно, ФРС реализует третий раунд политики количественного смягчения, с основным акцентом на ипотечном рынке, а Европейский центральный банк снизит ставку рефинансирования еще на 0.25%, а также продолжит оказывать финансовую помощь банкам в виде кредитов со сроком погашения более года. Существует вероятность, что ЕЦБ запустит крупномасштабную программу по приобретению государственных облигаций всех стран Еврозоны, чтобы свести к минимуму угрозу ценовой стабильности и обеспечить влияние своей стимулирующей монетарной политики на все экономики региона. Так Великобритания, уже в феврале 2012 года расширит программу покупки суверенных облигаций еще на 75 миллиардов британских фунтов.

Традиционно продолжает усиливать свои позиции японская иена. Пара usd/jpy обновляет исторические минимумы уже пятый год подряд, демонстрируя в этом году локальный минимум в районе 75,40/30. В целом, Банк Японии в 2011 году показал заинтересованность в ослаблении японской иены против американского доллара проведя несколько эффективных интервенций, так как, по мнению министерства финансов Японии, рост иены негативно влияет на экономику страны.

Американский доллар терял свои позиции в первой половине 2011 года на фоне ухудшения ситуации на рынке труда и макроэкономической статистики. Негативную роль для доллара сыграли так же ожидания экономического спада, которые, впрочем, не подтвердились. В США рост ВВП к концу года составил чуть более 1,8%. Ближе к середине года, по мере усугубления долгового кризиса стран Еврозоны, ситуация начала немного улучшаться. По мнению многих экспертов, во второй половине 2011 года Европа уже вошла в стадию рецессии. Это не могло не сказаться на позициях американской валюты, которая к концу года все-таки смогла отыграть свои потери.

Ситуация в Европе становится все хуже и хуже. Правительства стран Еврозоны делали ставку на привлечение кредитных средств в фонд EFSF, но их надежды не оправдались. Кроме того, требование к банкам повысить коэффициент капитала первого уровня до 9% в 2012 году привело к массовым отказам от кредитов в банковском секторе, что негативно отразилось на темпах экономического роста в Еврозоне. Долговые проблемы Греции, Италии, Португалии, Испании и Ирландии создают проблемы для единой европейской валюты и ее позиции выглядят менее оптимистичными по сравнению с основными конкурентами. Не прибавляет оптимизма и понижение долговых суверенных рейтингов для целого ряда стран ЕС. Единая европейская валюта в 2011 году снизилась в цене по отношению к американскому доллару на 2.8%, показав, тем самым, самый худший результат по абсолютному изменению за год за всю историю существования пары евро\доллар. Размах движения евро в текущем году составил 2065 пипсов, что является вторым результатом после швейцарского франка, и на 25-40% ниже, чем в 2008-2010 годах. Перспективы доллара США в паре EUR/USD в 2012 году выглядят более предпочтительными. Мы выделяем два основных сценария развития событий:

1. Негативный сценарий: макроэкономическая статистика из США и Европы не позволит сформироваться долгосрочным устойчивым трендам, и европейская валюта будет колебаться в диапазоне 1,3500 – 1,2000. В первой половине 2012 года евро на фоне долговых проблем стран Еврозоны и неустойчивого, но все же роста экономики США, скорее всего, будет находиться под натиском медведей. Однако во второй половине 2012 года после улучшения ситуации с дефицитом государственных бюджетов стран Европы и стабильных темпов роста экономики США, валютная пара EUR/USD начнет отыгрывать утраченные позиции и устремится к уровням 1,3500-1,3700. В случае, если долговые проблемы перекинутся на страны-лидеров еврозоны — Францию и Германию, — европейская валюта вполне может пробить вниз важный психологический уровень 1,2000. В этом случае, к концу года мы увидим евро в районе 1,1500-1,1000. Вероятность отработки данного сценария в пределах 70-80%.

2. Позитивный сценарий: в первой половине 2012 года, в случае быстрого и убедительного решения европейского кризиса суверенного долга, а также ускорения темпов роста экономики США, евро, скорее всего, усилит свои позиции. Реализация сбалансированного плана по сокращению дефицита в США вместе с продлением налоговых стимулов на следующий год должны усилить доверие и рост внутреннего спроса. Валютная пара EURUSD может укрепиться до уровня 1,5000. Вероятность реализации данного сценария –20-30%.

Грядущий 2012 год обещает дать ответы на многие вопросы, касающиеся перспектив европейской экономики и единой европейской валюты. Какой будет монетарная политика в Европе и США? Будет ли она реагировать на вялый и неустойчивый экономический рост в США и рецессию в Европе? Возможно, ФРС реализует третий раунд политики количественного смягчения, с основным акцентом на ипотечном рынке, а Европейский центральный банк снизит ставку рефинансирования еще на 0.25%, а также продолжит оказывать финансовую помощь банкам в виде кредитов со сроком погашения более года. Существует вероятность, что ЕЦБ запустит крупномасштабную программу по приобретению государственных облигаций всех стран Еврозоны, чтобы свести к минимуму угрозу ценовой стабильности и обеспечить влияние своей стимулирующей монетарной политики на все экономики региона. Так Великобритания, уже в феврале 2012 года расширит программу покупки суверенных облигаций еще на 75 миллиардов британских фунтов.

- 1

- Просмотров: 4913

- 26 декабря 2011, 17:57

- Комментариев: 2(новых 2)

| Межрыночный анализ финансовых рынков |

Между различными финансовыми, товарными и валютными рынками существует определенная взаимосвязь. Так, движения курсов мировых валют могут существенно повлиять на сложившуюся ситуацию на фондовом рынке. В свою очередь, от событий на товарных рынках напрямую зависит динамика курсов валют. Фундаментальный анализ ситуации на фондовом рынке процесс довольно сложный и трудоемкий: оценка стоимости акций компаний складывается из множества компонентов, которые могут оказывать значительное влияние, как на акции отдельно взятых компаний, так и на весь фондовый рынок в целом. Цены на акции и облигации обычно имеют высокую корреляцию. Когда цены облигаций начинают падать, акции, так же, в конечном счете, последуют за ними. Однако стоит иметь в виду, что присутствует временной лаг между падением цен облигаций и последующим снижением фондового рынка. Межрыночный анализ не является тем методом, который может дать определенные сигналы для покупки или продажи. Зато, он является отличным инструментом для подтверждения тренда и возможного разворота рынка. Например, рост товарных цен и разворот облигаций вниз не является сигналом продажи для фондового рынка. Это означает только, что есть высокая вероятность разворота в течение следующих нескольких месяцев, если облигации продолжат падение. Поэтому в течение этого времени на рынке акций все еще могут доминировать «быки». Тем не менее, взаимосвязь между этими рынками есть всегда, хотя во времена кризиса эти связи могут нарушаться. Так в 2008 году нарушилась положительная корреляция американского фондового рынка и рынка облигаций. В основном это связано с инфляционной динамикой. Поэтому, когда происходят дефляционные процессы, некоторые взаимосвязи могут измениться.

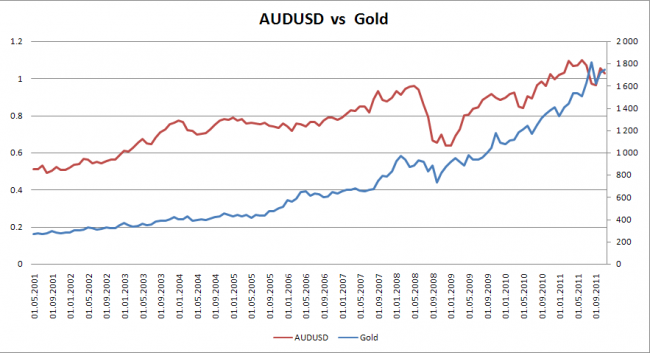

На рынке Forex торгуются так называемые товарные валюты, такие, как канадский, австралийский и новозеландский доллары. Австралийский и новозеландский доллар тесно связаны с динамикой цен на золото, канадская валюта положительно коррелирует с рынком нефти (коэффициент корреляции больше +0,85).

В случае совершения торговых операций по этим парам, стоит посмотреть на коррелированые товары, так как это может помочь предсказать будущее движение цен. Например, если вы предполагаете, что золото будет продолжать расти, это значит что так же можно рассмотреть возможность покупки австралийского доллара, так как у него положительный коэффициент корреляции к золоту, равный 0,85. Такая сильная количественная мера связи между этими инструментами обусловлена в основном тем, что Австралия третий по величине экспортер золота в мире. Экономика Новой Зеландии тесно связана с австралийской экономикой, и корреляция национальных валют этих стран составляла в прошлые годы до 0,87. У новозеландского доллара также сильная корреляция с золотом, которая равна приблизительно плюс 0,67 с 2001 года.

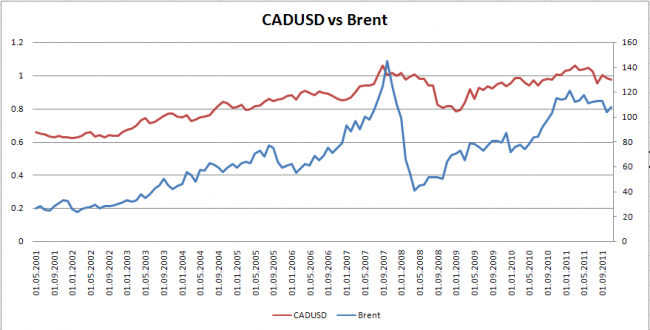

Расчет коэффициента корреляция между канадским долларом и ценой нефти марки “Brent” c 2001 года составил плюс 0,86. Это обусловлено в основном тем, что Канада является крупнейшим экспортером нефти в США, и испытывает рост своей экономики, когда цена на нефть повышается.

На фондовом рынке акции продаются и покупаются за валюту той страны, в которой они торгуются. В связи с этим трудно отрицать наличие взаимосвязи между валютным и фондовым рынком. Рынок акций оказывает влияние на величину валютных котировок, но верно и обратное. Первый вариант преобладает долгосрочном плане.

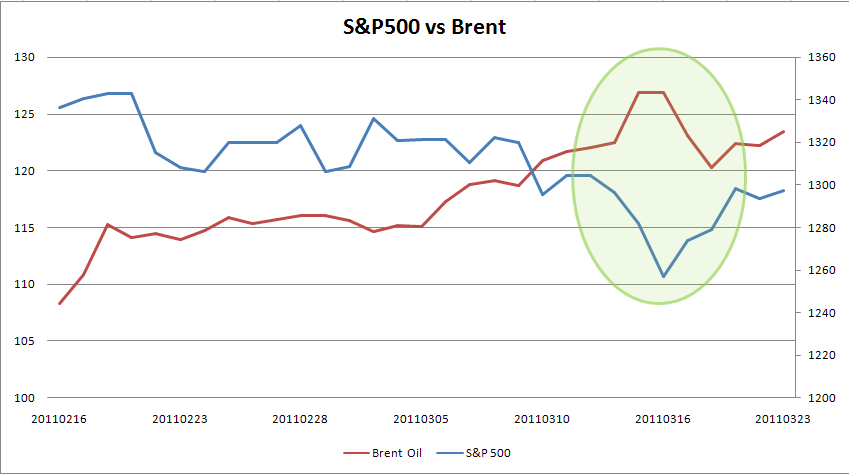

Стоит отметить так же важную для всех инвесторов американского фондового рынка корреляцию между индексом S&P500 и ценами на нефть. Корреляция между этими инструментами хоть и не такая значительная (+0,58), как между канадским долларом и нефтью, но все же достаточная для того, что бы совсем не обращать на нее внимание. На графике ниже показана интересная арбитражная ситуация в марте 2011 года, когда индекс S&P500 раскоррелировался с нефтью. В тот период как раз обострилась ситуации в Северной Африке и на Среднем Востоке. Именно подобные форс-мажорные обстоятельства и нарушают стохастические связи между различными финансовыми инструментами, тем самым предоставляя инвесторам отличные возможности для совершения арбитражных сделок. Все, что было необходимо в этой ситуации — отслеживать спред между SP500 и нефтью марки “Brent”.

Таким образом, знание о корреляции между конкретными финансовыми инструментами, информированность об их поведении в определённых условиях даёт возможность принимать более верные торговые решения.

На рынке Forex торгуются так называемые товарные валюты, такие, как канадский, австралийский и новозеландский доллары. Австралийский и новозеландский доллар тесно связаны с динамикой цен на золото, канадская валюта положительно коррелирует с рынком нефти (коэффициент корреляции больше +0,85).

В случае совершения торговых операций по этим парам, стоит посмотреть на коррелированые товары, так как это может помочь предсказать будущее движение цен. Например, если вы предполагаете, что золото будет продолжать расти, это значит что так же можно рассмотреть возможность покупки австралийского доллара, так как у него положительный коэффициент корреляции к золоту, равный 0,85. Такая сильная количественная мера связи между этими инструментами обусловлена в основном тем, что Австралия третий по величине экспортер золота в мире. Экономика Новой Зеландии тесно связана с австралийской экономикой, и корреляция национальных валют этих стран составляла в прошлые годы до 0,87. У новозеландского доллара также сильная корреляция с золотом, которая равна приблизительно плюс 0,67 с 2001 года.

Расчет коэффициента корреляция между канадским долларом и ценой нефти марки “Brent” c 2001 года составил плюс 0,86. Это обусловлено в основном тем, что Канада является крупнейшим экспортером нефти в США, и испытывает рост своей экономики, когда цена на нефть повышается.

На фондовом рынке акции продаются и покупаются за валюту той страны, в которой они торгуются. В связи с этим трудно отрицать наличие взаимосвязи между валютным и фондовым рынком. Рынок акций оказывает влияние на величину валютных котировок, но верно и обратное. Первый вариант преобладает долгосрочном плане.

Стоит отметить так же важную для всех инвесторов американского фондового рынка корреляцию между индексом S&P500 и ценами на нефть. Корреляция между этими инструментами хоть и не такая значительная (+0,58), как между канадским долларом и нефтью, но все же достаточная для того, что бы совсем не обращать на нее внимание. На графике ниже показана интересная арбитражная ситуация в марте 2011 года, когда индекс S&P500 раскоррелировался с нефтью. В тот период как раз обострилась ситуации в Северной Африке и на Среднем Востоке. Именно подобные форс-мажорные обстоятельства и нарушают стохастические связи между различными финансовыми инструментами, тем самым предоставляя инвесторам отличные возможности для совершения арбитражных сделок. Все, что было необходимо в этой ситуации — отслеживать спред между SP500 и нефтью марки “Brent”.

Таким образом, знание о корреляции между конкретными финансовыми инструментами, информированность об их поведении в определённых условиях даёт возможность принимать более верные торговые решения.

- 1

- Просмотров: 5672

- 26 декабря 2011, 16:09

- Комментариев: 1(новых 1)

| Ежедневный обзор рынка |

События прошедшего дня.

Торги 23 декабря закрылись на фоне оптимизма инвесторов, вызванного положительными макроэкономическими данными по США. Данные по объему заказов на товары длительного пользования в США в ноябре выросли по сравнению с октябрем на 3,8% против прогноза 2%. Этот показатель нивелировал негатив от оказавшихся ниже рыночных ожиданий данных по объему потребительских доходов и расходов в ноябре 2011г., которые, по сравнению с предыдущим месяцем, повысились на 0,1%. Также Министерство торговли США привело данные по объему продаж новых домов в стране в ноябре, которые выросли по сравнению с предыдущим месяцем на 1,6% и составили 315 тыс., что совпало с прогнозами аналитиков. Также в пятницу американский Конгресс одобрил продление на два месяца пониженного налога на зарплату, который истекал 31 декабря. Проект продления, призванный стимулировать экономический рост, был подписан Президентом Бараком Обамой. Одобрение данного законопроекта означает, что теперь администрация Обамы имеет время, чтобы попытаться продлить еще на год действие этого законопроекта, который касается 160 млн. работающих американцев и составляет главную часть программы Президента США по борьбе с безработицей.

Европейская валюта подешевела на американской сессии, опустившись до отметки 1.3025. Однако к концу торгового дня стабилизировалась около уровня 1.3045. Некоторое давление на курс евро оказало заявление рейтингового агентства S&P о том, что проведение на этой неделе Европейским Центральным Банком аукциона по предоставлению банкам долгосрочных кредитов не влияет на возможность понижения кредитных рейтингов данных банков. Фондовые индексы Европы показали небольшой рост: CAC 40 +0,99%, DAX 30 +0,46%.

Британский фунт стерлингов после публикации отчета Великобритании совершил рывок вниз от 57 фигуры к отметке 1.5585. Тестирование уровня ниже 55 фигуры способно выступить катализатором нисходящего движения вплоть до 1.5420/30. По словам одного из дилеров, ликвидность остается достаточно низкой. Текущий курс пары фунт/доллар 1.5585.

Австралийский доллар укрепился в преддверии рождественских праздников, а также на фоне позитивной американской статистики. На азиатской торговой сессии пара предприняла попытку протестировать локальный максимум торговой недели, расположенный на отметке 1,0218, однако не получила должной поддержки на европейской сессии, скорректировавшись до 1,0130. Впрочем, пара остается стабильной в диапазоне 1,0120 – 1,0190.

Американский фондовый рынок закрылся повышением ведущих индексов. По итогам торгов наибольший рост показали акции North American Energy Partners, поднявшиеся на 32,25%. Следует отметить, что энергетический сектор закончил сессию в плюсе. Так акции SandRidge Energy повысились 4,38%, General Electric — на 1%, Genon Energy — на 2,35%. Также в зеленой зоне оказалось большинство представителей банковского сектора. Акции Banc of America поднялись на 2,38%, Wells Fargo&Co. — на 1,96%, JPMorgan Chase & Co. — на 0,36%. Однако котировки Citigroup и Morgan Stanley упали на 0,69% и 0,76%, соответственно. По итогам торгов индекс Dow Jones повысился на 124,35 пункта (+1,02%), индекс S&P — на 11,33 пункта (+0,90%), а индекс Nasdaq — на 19,19 пункта (+0,74%).

Сегодня ожидается выход следующих наиболее важных макроэкономических показателей:

В понедельник публикаций фундаментальных данных не ожидается. В связи с рождественскими праздниками во многих странах понедельник является выходным днем.

Торги 23 декабря закрылись на фоне оптимизма инвесторов, вызванного положительными макроэкономическими данными по США. Данные по объему заказов на товары длительного пользования в США в ноябре выросли по сравнению с октябрем на 3,8% против прогноза 2%. Этот показатель нивелировал негатив от оказавшихся ниже рыночных ожиданий данных по объему потребительских доходов и расходов в ноябре 2011г., которые, по сравнению с предыдущим месяцем, повысились на 0,1%. Также Министерство торговли США привело данные по объему продаж новых домов в стране в ноябре, которые выросли по сравнению с предыдущим месяцем на 1,6% и составили 315 тыс., что совпало с прогнозами аналитиков. Также в пятницу американский Конгресс одобрил продление на два месяца пониженного налога на зарплату, который истекал 31 декабря. Проект продления, призванный стимулировать экономический рост, был подписан Президентом Бараком Обамой. Одобрение данного законопроекта означает, что теперь администрация Обамы имеет время, чтобы попытаться продлить еще на год действие этого законопроекта, который касается 160 млн. работающих американцев и составляет главную часть программы Президента США по борьбе с безработицей.

Европейская валюта подешевела на американской сессии, опустившись до отметки 1.3025. Однако к концу торгового дня стабилизировалась около уровня 1.3045. Некоторое давление на курс евро оказало заявление рейтингового агентства S&P о том, что проведение на этой неделе Европейским Центральным Банком аукциона по предоставлению банкам долгосрочных кредитов не влияет на возможность понижения кредитных рейтингов данных банков. Фондовые индексы Европы показали небольшой рост: CAC 40 +0,99%, DAX 30 +0,46%.

Британский фунт стерлингов после публикации отчета Великобритании совершил рывок вниз от 57 фигуры к отметке 1.5585. Тестирование уровня ниже 55 фигуры способно выступить катализатором нисходящего движения вплоть до 1.5420/30. По словам одного из дилеров, ликвидность остается достаточно низкой. Текущий курс пары фунт/доллар 1.5585.

Австралийский доллар укрепился в преддверии рождественских праздников, а также на фоне позитивной американской статистики. На азиатской торговой сессии пара предприняла попытку протестировать локальный максимум торговой недели, расположенный на отметке 1,0218, однако не получила должной поддержки на европейской сессии, скорректировавшись до 1,0130. Впрочем, пара остается стабильной в диапазоне 1,0120 – 1,0190.

Американский фондовый рынок закрылся повышением ведущих индексов. По итогам торгов наибольший рост показали акции North American Energy Partners, поднявшиеся на 32,25%. Следует отметить, что энергетический сектор закончил сессию в плюсе. Так акции SandRidge Energy повысились 4,38%, General Electric — на 1%, Genon Energy — на 2,35%. Также в зеленой зоне оказалось большинство представителей банковского сектора. Акции Banc of America поднялись на 2,38%, Wells Fargo&Co. — на 1,96%, JPMorgan Chase & Co. — на 0,36%. Однако котировки Citigroup и Morgan Stanley упали на 0,69% и 0,76%, соответственно. По итогам торгов индекс Dow Jones повысился на 124,35 пункта (+1,02%), индекс S&P — на 11,33 пункта (+0,90%), а индекс Nasdaq — на 19,19 пункта (+0,74%).

Сегодня ожидается выход следующих наиболее важных макроэкономических показателей:

В понедельник публикаций фундаментальных данных не ожидается. В связи с рождественскими праздниками во многих странах понедельник является выходным днем.

- 0

- Просмотров: 3748

- 26 декабря 2011, 11:35

- Комментировать

| Ежедневный обзор рынка |

События прошедшего дня.

Международное рейтинговое агентство «Fitch» понизило рейтинг крупнейшего итальянского банка «UniCredit». Долгосрочный рейтинг «UniCredit» был понижен с «А» до «А-», краткосрочный — с «F1» до «F2». Представитель Бундесбанка Домберт заявил, что кризис в Европе не может быть решен лишь увеличением объема финансовой помощи; подобные действия не могут вернуть доверие рынка. Кроме того, такая стратегия, в конце концов, столкнется как с финансовыми, так и с политическими ограничениями.

Европейская валюта совершила рывок на 130 пунктов, к отметке 1,3132. Позитивным настроениям способствовали опубликованная в рамках прошедшего торгового дня макроэкономическая статистика, как по еврозоне, так и по США. Германский исследовательский институт IFO опубликовал индекс делового климата в Германии, значение которого составляется на основании опроса 7000 руководителей. В декабре значение индекса составило 107.2 пункта, что выше ноябрьского значения на уровне 106.6 пунктов, а также прогнозных оценок, которые предполагали, что значение индекса составит 106 пунктов. Это внесло определенный оптимизм и несколько снизило степень беспокойств в отношении рецессии в Европе в следующем году. CAC 40 (2,62%), DAX 30 (2,85%)

Британский фунт стерлингов закрепился в районе максимумов торговой сессии на отметке 1,5670. Аналитики отмечают, что, в целом, ситуация остается под контролем быков, и в краткосрочной перспективе, после некоторой консолидации, пара может попытаться продолжить восстановление, учитывая ряд позитивных сигналов на дневных индикаторах, вслед за стабилизацией выше пятьдесят четвертой фигуры. Штурм сопротивления в районе 1.5770/80 (60-дневная SMA, коррекционные максимумы конца ноября/начала декабря) выглядит вполне возможным, при этом способность фунта подняться выше позволит рассчитывать на тестирование линии сопротивления с максимумов августа в районе 1.5850, а также будет предполагать формирование двойного основания, которое вырисовывается на дневном графике.

Нефть по итогам торгов в Лондоне и Нью-Йорке выросла в цене более чем на 3 доллара. Поводом для этого стали опасения, связанные с геополитической ситуацией в мире. В частности, беспокойство инвесторов вызвали события в Северной Корее и Казахстане. Оказывает поддержку «черному золоту» ситуация вокруг Ирана. Между тем, давление на нефть в течение дня оказывали известия из Европы.

Американский фондовый рынок закрылся значительным повышением ведущих индексов на 2,9-3,2%. По итогам торгов индекс Dow Jones повысился на 2,87%, индекс S&P поднялся на +2,98%, а индекс Nasdaq вырос на +3,19% до 2603,73 пункта.

События сегодняшнего дня.

Сегодня мы ожидаем продолжения движения по паре евро/доллар, чему, скорее всего, будут способствовать результаты первого транша неограниченных в объеме 3-летних кредитов, которые ЕЦБ может предоставить европейским банкам. Рекомендация по краткосрочным покупкам с отметки максимума предыдущей торговой сессии 1,3132, фиксация прибыли в районе 33 фигуры.

Сегодня ожидается выход следующих наиболее важных макроэкономических показателей:

Данные по Европе(EUR)

11:00(MSK) – индекс цен на импорт (Import prices) в Германии

11:00(MSK) – индекс цен на импорт без учета цен на нефть

11:45(MSK) – индекс потребительских расходов (Consumer spending) во Франции

12:00(MSK) – окончательное значение индекса валового внутреннего продукта (GDP) в Италии

Данные по Великобритании (GBP)

4:00(MSK) – индекс доверия потребителей (Gfk consumer confidence)

13:30(MSK) – дефицит бюджета в млрд. фунтов (PSNCR)

13:30(MSK) – публикация протокола заседания Комитета по денежной политике Банка Англии

Данные по Японии(JPY)

7:30(MSK) – результаты заседания Управляющего совета Банка

Данные по Канаде(CAD)

17:30(MSK) – индекс розничных продаж (Retail sales)

17:30(MSK) – индекс розничных продаж без учета продаж автомобилей (Retail sales excluding auto)

Данные по США (USD)

19:00(MSK) – количество строительств новых домов в млн. (Housing starts)

Международное рейтинговое агентство «Fitch» понизило рейтинг крупнейшего итальянского банка «UniCredit». Долгосрочный рейтинг «UniCredit» был понижен с «А» до «А-», краткосрочный — с «F1» до «F2». Представитель Бундесбанка Домберт заявил, что кризис в Европе не может быть решен лишь увеличением объема финансовой помощи; подобные действия не могут вернуть доверие рынка. Кроме того, такая стратегия, в конце концов, столкнется как с финансовыми, так и с политическими ограничениями.